Por fin el Gobierno español ha aprobado medidas fiscales con carácter social en el IRPF que favorecen a dos colectivos importantes: las familias numerosas y los discapacitados.

Estas medidas afectarán al Impuesto sobre la Renta de las Personas Físicas (IRPF) del 2015 (y años sucesivos) y los puntos más importantes son los siguientes:

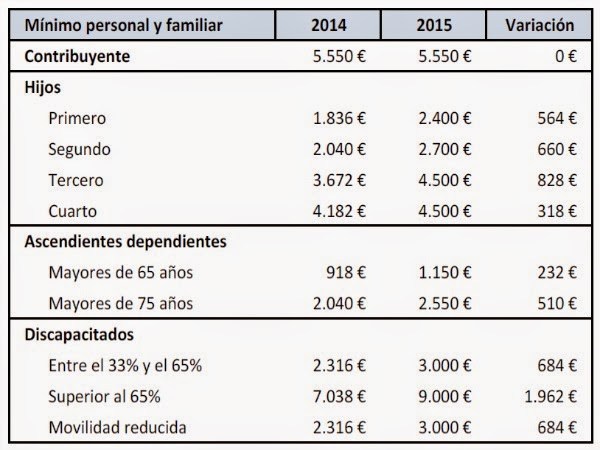

Mínimos personales y familiares

Se aumentan los mínimos familiares, es decir, los ingresos que están exentos de tributación:

Nuevas deducciones

Los 7 puntos más importantes de las nuevas deducciones son los siguientes:

1. Estas deducciones son compatibles y acumulables con la ya existente para las madres trabajadoras con hijos con menores de 3 años.

2. Hay dos nuevas deducciones: una para las familias numerosas (definidas en el artículo 2 de la Ley 40/2003) y otra para las familias con ascendientes o descendientes con discapacidad.

3. El importe de las deducciones es de 1.200 euros cada una, siendo de 2.400 euros para las familias numerosas de categoría especial (artículo 4 de la Ley).

4. Las deducciones podrán percibirse por anticipado (100 euros al mes) o como deducción en la declaración del IRPF de 2015 en junio de 2016.

5. Los requisitos para acceder a estas deducciones son dos:

- La realización de una actividad por la que se cotice a la Seguridad Social o mutualidad alternativa, y

- Tener derecho a la aplicación del mínimo por descendiente o ascendiente por con discapacidad, o ser ascendiente o hermano huérfano de padre y madre formando parte de una familia numerosa.

6. Las solicitudes de estas deducciones se pueden realizar a partir del 7 de enero de 2015 por teléfono o por internet o presencialmente en las oficinas de la AEAT a partir del 3 de febrero.

Hay que presentar una solicitud por cada situación y deducción. Además, también se puede optar por solicitudes individuales (padre y madre por separado) o colectivas.

7. La documentación necesaria es el título de familia numerosa o certificado de discapacidad, el Número de Identificación Fiscal (NIF) y el alta en la Seguridad Social o mutualidad.